また当サイトは日本在住の方に向けた勧誘を意図したサイトではございません。当サイトの運営は海外で行われており、海外在住の日本語ユーザーの皆様へ情報提供のみを目的としており、特定の会社へ勧誘を促すものではございませんので、ご理解の程お願いいたします。

★このページにはプロモーションが含まれます★

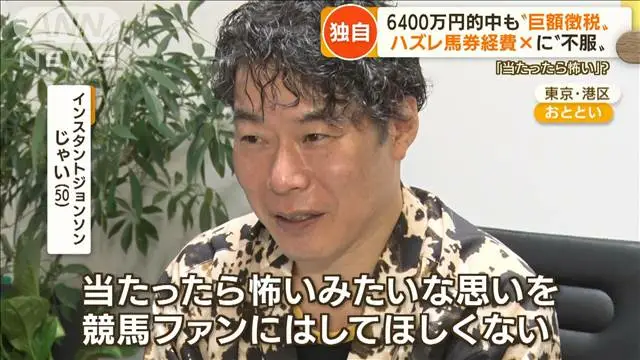

お笑いトリオ「インスタントジョンソン」のじゃいさんの競馬の件が連日話題になっていますね。

しっかりと申告及び納税していたじゃいさん。しかし国税庁からの調査で巨額の追徴課税を食らってしまい、借金生活とのこと。

競馬はまったくやらない筆者ですが、ギャンブラーとしてじゃいさんに共感した部分があったので一連の騒動を記事にまとめました。

また、皆さんになじみのない「一時所得」と「雑所得」の違いについて、現行法での競馬が如何に「やばいか」についても記載しています。よければ最後までご覧ください。

超高額馬券の的中、払い戻しにより目を付けられた?

じゃいさんは芸能界きってのギャンブラーで、自身のYouTube(じゃいちゅ〜ぶ)や競馬番組でMCを務めたり、予想動画を配信しています。

自身が競馬大好きを公言しており、競馬業界への貢献度も非常に高いと思われます。

そんなじゃいさん、2020年12月に川崎競馬で馬券を的中させ、6410万6465円の払戻しを受けていました。(2021年3月に自身のYouTubeチャンネルで公表)

しかし、そんなじゃいさんのもとに2021年秋頃、税務署員2名が来訪。じゃいさんは資料提出等に応じており「税金はちゃんと納めているし、競馬で勝ったお金も申告しているので、やましいところはまったくない」と思っていたそうです。

ところが、結果的に税務署からは「マンションが買えるくらい」の追徴課税及び延滞税が来たそうです。

なぜしっかり申告していたのにも関わらず高額追徴課税?

ギャンブル等で勝った場合は主に「一時所得」として申告をする必要があります。

一時所得とは、「営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得」と定義され、具体的には以下のようなものを指します。

①懸賞や福引きの賞金品(業務に関して受けるものを除きます。)

②競馬や競輪の払戻金(営利を目的とする継続的行為から生じたものを除きます。)

③生命保険の一時金(業務に関して受けるものを除きます。)や損害保険の満期返戻金等

④法人から贈与された金品(業務に関して受けるもの、継続的に受けるものを除きます。)

⑤遺失物拾得者や埋蔵物発見者の受ける報労金等

この一時所得の金額は、次のように計算します。

収入金額-収入を得るために支出した金額-特別控除額50万円

競馬の場合は「当たり馬券の購入金額」が「収入を得るために支出した金額」として認められます。

逆に言ってしまうと「外れ馬券の購入金額」は、総収入から差し引くことができません。

例えば、競馬で1年間に計250万円の払い戻し(総収入金額)を受けたとします。その各レースで購入した当たり馬券の購入金額(収入を得るために支出した金額)が合計50万円だったら、一時所得金額は

250万円-50万円-特別控除額50万円=150万円

となります。

一時所得の場合、課税されるのは、その半分の金額になります。

今回の例で言うと、150万円の1/2=75万円を給与所得、事業所得などと合算し、確定申告を行います。

じゃいさんは7年前までこの「一時所得」で競馬関連の申告をしていたそうです。

しかし、競馬関連のお仕事が多いじゃんさん。

周りのアドバイスで、じゃいさんの場合は「一時所得」ではなく「雑所得」で申告でいいのでは?と言われ、そのあとは「雑所得」で申告をしていたそうです。

じゃいさんのお仕事と競馬自体、切っても切れない関係ですから「営利を目的とする継続的行為から生じた所得」に競馬の馬券購入及び、払い戻しは該当する、というような解釈ですね。

「雑所得」の場合、特別控除額50万円はありませんが、必要経費が認められますので、じゃいさんは外れ馬券を経費として算入していたようです。

上記の一時所得の例で、年間200万円、他の馬券(つまり外れ馬券)を買っていたとします。

すると

250万円-50万円-200万円=0万円

となりますので課税されません。これは大きな違いですよね。

結論を言ってしまうと、じゃいさんは「雑所得」で申告していたものの、税務署は「一時所得」だと判断したため、外れ馬券の経費化が認められず、本来申告すべき利益が増大したため、巨額の追徴課税となった、ということです。

ちなみにオンカジの税務申告に関しては上記の記事を参考にしてください。

(競馬において、外れ馬券が経費として認められ「雑所得」と裁判所が認めて例外的な事例もこちらの記事にまとめています)

追徴課税に応じたものの、税制に疑問を呈するじゃいさん

自身のYouTubeで「追徴課税に応じ、奥さん、ご家族に借金して支払った」と話されていました。

そして、そのお金を返してほしいとも思っていないとおっしゃっていました。

(詳しくはじゃいさんのYouTubeでご覧になってほしいのですが、税務署側の都合で結果を待たされた3ヶ月分の延滞税も払え、という圧倒的理不尽な要求にも応じたそうです…)

しかし、ここでじゃんさんは税制に疑問を持ちます。

そもそも競馬というものは、農林水産省管轄で、馬券の買い方によっても異なりますが控除率が75%程度と言われています。

つまり、馬券を買った時点で、その購入額の25%は税金として収めているようなものなんです。

そう考えると競馬って結構やばくないですか?(冷静に考えてドン引きしました)

①馬券購入時に25%を税金として収めている(ようなもの)

②外れ馬券は経費にできない

③高額馬券的中してうはうはな時は納税が必要(勝っても利益が減る)

はい、これ無理ゲーですよね?

上記の例でも分かるように、単発で200万円勝ってそれ以外に年間の負けが200万円、つまり収支としてはプラマイゼロでも75万円には税金がかかってきて納税しなきゃならんのです。つまり、収支がトントンでも結果マイナスになっちゃうんですよね…(公営ギャンブル怖すぎ…)

現行の法律と戦うために、裁判準備と寄付を開始

この事実を知ってしまうと正直怖くて馬券なんて買えないですよね。

じゃいさん自身も「高額な払い戻しと納税が怖くて買えない」という知り合いが大いにいる、とおっしゃっていました。

そこでじゃいさんは、「現行の税制、法律では競馬界のためにならない。競馬界の歴史を変えたい!」と、東京国税不服審判所に申し立てを行ったことを明らかにしました。

「国税不服審判所」とは、税務署長などが行った課税処分(今回の件でいえば、払戻金が一時所得とされたこと)や、差し押さえをはじめとする滞納処分などに納税者が納得のいかない場合に、その審査請求を受け入れ、裁決を行うことを目的に国税庁に設置されている機関です。裁判に訴える前に公の機関に判断を仰げる仕組みで、費用もかかりません。

しかし、じゃいさんの代理弁護人が「現行の法制度では、不服申し立てが通るのはかなり難しい」と述べているように、2020年度の審査請求で納税者の主張が一部でも認められたのは、全体の1割程度だそうです。

これはじゃいさんも百も承知のようで、裁判を起こすことでこの税制にメスを入れたい、メディアからのスポットライトを当てたい、というのが狙いだそうです。

とは言え、裁判には6年ほどかかり、巨額の弁護士費用を擁する、と言われたじゃいさん。

自身のツイッターで現在寄付を募集しております。

6/18の夜段階で7000人、約400万円もの寄付が集まっているそうです。

競馬好きの方はぜひ寄付してあげてください。

(100円~1000円の範囲での寄付で、じゃいさん自身は「100円での寄付お願いします」とおっしゃっています)

また、投資家で知られる「テスタ」さんが「裁判にかかる費用を全額出します」とじゃいさんにご連絡したようで、こちらも注目が集まりましたね。

まとめ

前述した通り、競馬は全くやらない筆者ですが、今回の一件を通してじゃいさんの「競馬愛」に心打たれました。

今回記事を書くにあたり色々調べてみた結果、

ってか普通に考えて税金ボリすぎだろこれ、

って感じだったので、じゃいさんの活動が身を結んでくれることを祈ります。

ただ…

正直このボラれ方を知っちゃうと尚更競馬なんてできないですね…

そう考えると、日本の現行法と税制では「一時所得でちゃんんと納税をする」というのを前提に、「控除率の低い(つまり勝ちやすい)ギャンブルやる」しかないですね。

やはり還元率96%以上のオンカジが最強だと思った次第でした。

①日本人に一番人気 有名オンラインカジノ ボンズカジノ (Bons)

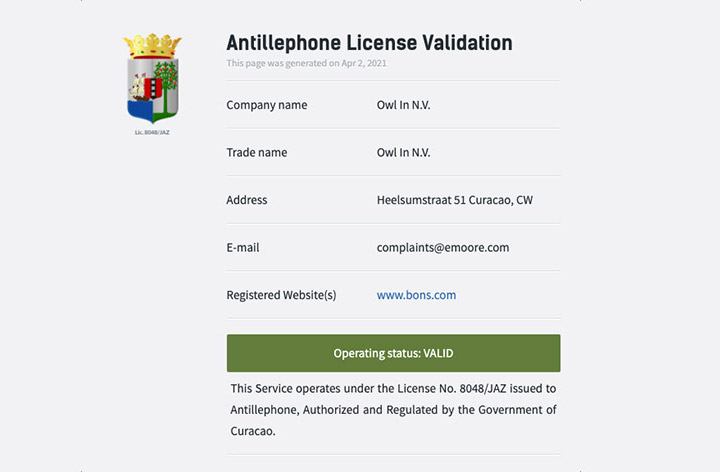

まず初めに、当サイトが自信をもって、皆さまにオススメするのはオススメするのは日本人専用に作られたボンズカジノ(BONS)です! ボンズは2019年に開設された現在も大人気日本人向けのオンラインカジノです!使いやすさは随一!! 一度利用してみたらボンズカジノの良さがきっと分かりますよ! 新規のオンラインカジノ?と聞くと皆さんは、安全性に不安を覚えるかもしれませんが、心配ありません!

新規のオンラインカジノ?と聞くと皆さんは、安全性に不安を覚えるかもしれませんが、心配ありません!

ボンズカジノの運営会社はオンラインカジノのcasino-xやジョイカジノも運営している最大手です!

\こちらからボンズ中の人のカジダン独占インタビューが見られます!チェックしてみてね♪/

さらに、ボンズは最も厳しいと言われるキュラソーライセンスを取得しているので安心感が違います! さらに今だけ当サイト経由で50ドルの無料登録(入金不要)ボーナスが貰えるのでお役立てくださいね!

使用方法は詳しくコチラからご確認ください!

さらに今だけ当サイト経由で50ドルの無料登録(入金不要)ボーナスが貰えるのでお役立てくださいね!

使用方法は詳しくコチラからご確認ください!

【期間限定】2023年3月~BONS通常$40の入金不要ボーナスが当サイト限定で$50+αに増額中!!

\当サイトから登録すると50$の入金不要ボーナス+入金不要フリースピンがもらえる!/

| 公式サイト | 公式サイトはこちら |

| 入金不要ボーナス | 50ドル(当サイト経由限定)コードは gabao |

| ゲーム数 | 2,000種類以上 |

| サポート対応 | 24時間365日対応 |

| 出金限度額 | 1,000万円 |

ボンズカジノ(BONS)の特徴は?

- なんと!カジノだけでなくブックメーカーも遊べる!

- 入出金方法が充実している

- VIP特典の昇格条件が明確で分かりやすい

- ↓本サイト経由での特典ボーナスがメガ盛りでヤバいことに!↓

- 50ドル入金不要ボーナスと200%の初回入金ボーナス

- 200回のフリースピン(1日20回×10日間連続)

- 業界最大手のエボリューション社の1,000円分のライブルーレット

- 1,000円分のフリースポーツベット

- 更に当サイト限定ボーナスとして入金不要のフリースピン20回までついてくる!

メジャースポーツからマイナースポーツまで幅広いジャンルを取り扱っているので、ブックメーカーとしてもボンズカジノは秀逸です。

賭ける項目も充実していて試合の勝敗はもちろん、両チームの合計得点やコレクトスコア、クリーンシートといった項目でベットすることもできます。

ちなみにコレ、結構野球やサッカー好きにはたまらないとおもうのですが、なんと、ボンズカジノでは日本のプロ野球やJリーグに賭けることもできます。

日本の試合にベットしたい方には、特にボンズカジノはおすすめですよ!

また、ボンズカジノは日本人ユーザー向けに作られたサービスなので、日本円表記になっているのも特徴です。

意外とややこしいドルやユーロ表記と違って残高の計算が不要なので、快適にプレイできますよ!

さらに、入金に際、利用できるクレジットカードの種類が豊富で、VISAやmastercardだけでなく、AMEXやJCBにも対応しています!

(一般的にAMEX・JCBは、対応していない所が多いです。ちなみにラキニキなどは対応してません)

もちろん安心の24時間、日本語対応OKです!

メジャースポーツからマイナースポーツまで幅広いジャンルを取り扱っているので、ブックメーカーとしてもボンズカジノは秀逸です。

賭ける項目も充実していて試合の勝敗はもちろん、両チームの合計得点やコレクトスコア、クリーンシートといった項目でベットすることもできます。

ちなみにコレ、結構野球やサッカー好きにはたまらないとおもうのですが、なんと、ボンズカジノでは日本のプロ野球やJリーグに賭けることもできます。

日本の試合にベットしたい方には、特にボンズカジノはおすすめですよ!

また、ボンズカジノは日本人ユーザー向けに作られたサービスなので、日本円表記になっているのも特徴です。

意外とややこしいドルやユーロ表記と違って残高の計算が不要なので、快適にプレイできますよ!

さらに、入金に際、利用できるクレジットカードの種類が豊富で、VISAやmastercardだけでなく、AMEXやJCBにも対応しています!

(一般的にAMEX・JCBは、対応していない所が多いです。ちなみにラキニキなどは対応してません)

もちろん安心の24時間、日本語対応OKです!

期間限定】2023年3月~BONS通常$40の入金不要ボーナスが当サイト限定で$50+αに増額中!!

\当サイトから登録すると50$の入金不要ボーナス+入金不要フリースピンがもらえる!/

- 入金不要ボーナス 金額: 50ドル

- 賭け条件: 40倍

- 出金上限: 120ドル

- ボーナス言葉 【gabao】→小文字

②新規ブランドとして登場したボンズの姉妹カジノ!テッドベットカジノ(TEDBET)

なんと!!こちらも$45無料でもらえちゃう!!2022年に新規オンカジとしてオープンしたテッドベットカジノです!

- こちらからの登録のみに適用されます

- Rise of Olympus 100 FS (先着100名さま)

- 金額: 0.4 (EUR / USD) | 50 (JPY)

- 賭け条件: 25 倍

- 最低入金額:100ドル

- ボーナスコード [bonus100]

テッドベットカジノ(TEDBET)の特徴は?

- 新規オープンなのでウェルカムボーナスが充実!カジノだけでなくブックメーカーも遊べる!

- 入出金方法が充実している

- サポートが丁寧で分かりやすいと口コミの評判も上々!

- ↓本サイト経由での特典ボーナスがメガ盛りでヤバいことに!↓

- 45ドル入金不要ボーナスと200%の初回入金ボーナス

- 200回のフリースピン(1日20回×10日間連続)

- 業界最大手のエボリューション社の1,000円分のライブルーレット

- 1,000円分のフリースポーツベット

- 更に当サイト限定ボーナスとして入金不要のフリースピン20回までついてくる!

③メガ盛り合わせてMAX【100ドル】の入金不要ボーナスが激熱!!復活した有名カジノ!ボンズ姉妹ブランドJOYカジノとカジノXを体感せよ!!

ジョイカジノとカジノXは、2014年にサービス開始したボンズカジノ・テッドベットなどを手掛ける大手オンラインカジノグループが運営母体のオンラインカジノであり、 2021年に日本から一時撤退がありましたが、今回再び再上陸!2022年11月より日本での運営を再開した注目のカジノです!2つ合わせてなんと100ドルの入金不要ボーナスが貰えちゃう!カジダン独占キャンペーン実施中!!

JOYカジノとカジノXの概要

| 運営会社 | Darklace Ltd., |

|---|---|

| ライセンス | キュラソーライセンス |

| 設立日 | 2014年 |

| サポート対応 | ライブチャット: 日本時間:14時〜深夜1時 メールアドレス: ja_support@joycasino.com |

| 入出金対応 |  |

| ゲームプロバイダ | Microgaming、Netent、Big Time Gaming、Playtech、Play’nGo、Evolution Gaming、Yggdrasil、Quickspin、Thunderkick、Red Tiger、Push Gaming、iSoftBet、Pragmatic Play、Habanero、Playson、Booongo、2By2、Genesis、Rabcat、1X2 Gaming、Foxium、Lightning Box、TopTrend、Skywind、Relax Gaming、Bla Bla Bla Studios、Game Play、ELK 等々 |

ジョイカジノとカジノXは、姉妹サイトのボンズやテッドベット、と同じく高額なボーナスや、お得なキャンペーンを提供して多く提供していることでも知られています。また入出金の選択肢も多く、出金スピードも安定しており、運営の対応もしっかりとしているユーザビリティの高いオンラインカジノです!

ジョイカジノの入金不要ボーナスは脅威の50ドル!!

↓こちらから新規登録するとボーナスコード gabaoの入力で無料チップ50ドルが貰えます↓

\当サイトから登録すると50$の入金ボーナスがもらえる!/

- 入金不要ボーナス 金額: 50ドル

- 賭け条件: 30 倍

- 出金上限: 200 ドル

- ボーナス言葉 【gabao】→小文字

CASINO-X(カジノエックス)の入金不要ボーナスも凄いぞ!50ドル!!

こちらも当サイトのリンクからCASINO-X(カジノエックス)に登録して、ボーナスコードを入力した方限定で進呈いたしますので、忘れないようにしてくださいね!↓こちらからカジノXへ登録するとボーナスコード gabaoの入力で無料チップ50ドルが貰えます↓

\当サイトから登録すると50$の入金ボーナスがもらえる!/

- 入金不要ボーナス 金額: 50ドル

- 賭け条件: 30 倍

- 出金上限: 120 ドル

- ボーナス言葉 【gabao】→小文字

賭け条件は30倍、入金不要ボーナスの出金限度額は120$です(有効期限720時間)。

カジノXも新規登録者のために、当サイト限定の入金不要登録ボーナス50$以外にも、初回入金200%の最大20万円ボーナス、そして9日間に渡って受け取れる最大200回のフリースピン ボーナスなどを用意していますよ!こちらで詳しくご説明しています。

賭け条件は30倍、入金不要ボーナスの出金限度額は120$です(有効期限720時間)。

カジノXも新規登録者のために、当サイト限定の入金不要登録ボーナス50$以外にも、初回入金200%の最大20万円ボーナス、そして9日間に渡って受け取れる最大200回のフリースピン ボーナスなどを用意していますよ!こちらで詳しくご説明しています。

④【高速出金】デイリー進呈リベート出金条件なしユースカジノ(Yous Casino)

ユースカジノの特徴

- ユースカジノの魅力は何と言っても【ライブ最大1%・スロット最大1.5%の高額リベート!】

- さらにリベートはデイリー進呈!もちろん出金上限は無し

- 【出金スピードの速さが評判】なんと平均10分以下のスピード出金が魅力!もちろん国内銀行出入金にも対応!需要が高い仮想通貨もBTC、ETH、XRP、BCH、USDT(omni&ERC20両方)、ADAに対応!!

【当サイト限定】入金不要ボーナス25$を進呈中 出金条件は何と1倍と破格!!

| ユースカジノの入金不要ボーナス | |

| ボーナス金額 | 25ドル |

| 出金条件 | 1倍 |

| 出金上限 | 100ドル |

| 有効期限 | 30日間 |

| 獲得方法 | アカウント登録後、マイアカウントからボーナス申請 |

⑤【遊雅堂】日本人にも馴染みやすいオンカジが爆誕!老舗の新ブランドが熱い!

遊雅堂は2021年にできたばかりのカジノ、運営はBreckenridge Curacau B.V、ベラジョンカジノと同じ運営です。

Vera&Johnがもっと日本人にも馴染みやすいオンカジを作ろう!ということでできたのが遊雅堂なんです、ベラジョンカジノといえば昔からあるオンラインカジノの一つ、信頼度はかなり高く安心して遊ぶことができます。

もちろんキュラソー政府からきちんと認可も受けていますので安全に、そして公平に遊ぶことができますよ!日本語対応は当然365日です!

遊雅堂は2021年にできたばかりのカジノ、運営はBreckenridge Curacau B.V、ベラジョンカジノと同じ運営です。

Vera&Johnがもっと日本人にも馴染みやすいオンカジを作ろう!ということでできたのが遊雅堂なんです、ベラジョンカジノといえば昔からあるオンラインカジノの一つ、信頼度はかなり高く安心して遊ぶことができます。

もちろんキュラソー政府からきちんと認可も受けていますので安全に、そして公平に遊ぶことができますよ!日本語対応は当然365日です!

遊雅堂の特徴は?

遊雅堂の魅力は、何と言っても「日本人が、日本でプレイしやすい作りになっていること」です。 たくさんのゲームやキャンペーンに日本円で参加できるので、スマホやパソコンでゲームをやる感覚で気軽に遊ぶことができます。

さらに遊雅堂最大の特徴といえばマイレージプログラムです!

このプログラムは、遊雅堂へご登録いただいたプレイヤー全員が使えるサービスで、好きなゲームをキャッシュでプレイすることで、「遊雅マイル」を貯めることができます。ランクは全部で7つ!基本ランクの「梅」から最高ランクの「胡蝶蘭」を目指していきます。

遊雅マイルをためると……遊雅ショップで多彩なアイテムに交換可能です。例えばフリースピンや入金ボーナス、また出金にもご利用できます!上級ランクになればなるほど、豪華なプレゼンが……!

さらに遊雅堂最大の特徴といえばマイレージプログラムです!

このプログラムは、遊雅堂へご登録いただいたプレイヤー全員が使えるサービスで、好きなゲームをキャッシュでプレイすることで、「遊雅マイル」を貯めることができます。ランクは全部で7つ!基本ランクの「梅」から最高ランクの「胡蝶蘭」を目指していきます。

遊雅マイルをためると……遊雅ショップで多彩なアイテムに交換可能です。例えばフリースピンや入金ボーナス、また出金にもご利用できます!上級ランクになればなるほど、豪華なプレゼンが……!

【当サイト限定】遊雅堂の入金不要ボーナスはなんと!3000円全員にプレゼント!

今だけ!下記の登録バナーリンクからの登録者様に限定で登録だけで3000円分のボーナスがもらえるキャンペーンを開催中です。

さらに!遊雅堂ではスポーツベットも楽しめる!

遊雅堂でスポーツベットが楽しめるようになりました! スポートベットとは例えば野球の試合の勝ち負けや何点入るか等を予想してベット、予想が当たれば配当が入る…というものです。 スポーツベット専門のオンカジなどもあるほど海外では人気なのですが、遊雅堂でも遊べるようになりました。

⑥「国内銀行出金5分以内」と入出金も爆速&専用のスマホアプリもあり、副業や初心者の方にとっては最高!入金不要ボーナスも$30ドル!!

プレイワールドカジノの特徴

- 入金不要ボーナスが熱い!

- 出金爆速でスマホアプリもあり!多彩なゲームで遊べる

- 初回入金ボーナスが熱い!!

- リベートボーナスあり!

- バースデーボーナスあり!

- ランクアップボーナスも激熱!

- プレイワールドカジノの入金不要ボーナスについて詳しくはこちら!

↓こちらからアクセスして登録後に"ボーナス受け取り"欄に「NF30」を記入↓

⑦カジノ系のメーカーの中でも最大手であるMGM系列の新生カジノ!人気Youtuberのヒカルも推薦するカジノ・レオ

カジノ・レオの特徴

- 太っ腹なウェルカムボーナス最大15万円

- 24時間日本語チャットサポート

- 豊富なキャンペーンやプロモーション

- なんといっても世界のカジノ最大手・MGM系列という安心感!

カジノ・レオの入金不要ボーナス

まずは入金不要ボーナス、これは登録するだけでもらえるボーナスです。 本人確認前でもボーナスはもらえますが、出金しようとすると本人確認が必要です。 対象機種:Oiran Dream 20円×50回転 プロモーションコード:GEON50 なんと賭け条件なし!フリースピンで得た利益は本人確認後すぐに出金可能です!通常だとフリースピンは10回なのですが、当サイトから登録していただくと5倍の50回転もらえます。登録時にボーナスコードの”GEON50”を忘れないようにしてくださいね!

⑧クイーンカジノは完全日本語対応のアジア発No1オンラインカジノ・有名セクシー女優がお出迎え

クイーンカジノの特徴

- ライブカジノソフトウェアの導入数11社と圧倒的なボリューム!

- クイーンカジノはゲームラインナップが豊富

- クイーンカジノはスポーツベッティングにも対応

- クイーンカジノでは独自のポイント制度「Q-PON」がある

- クイーンカジノは豊富な入出金手段も魅力的

- VIP制度がエグイくらいイイ!

| クイーンカジノのボーナスの種類 | |

| 入金不要ボーナス | 当サイトから登録するだけで!30ドルもらえちゃいます!詳しくはコチラでご紹介しています! |

| 入金ボーナス(ウェルカムボーナス) | 初回~3回目の入金までもらえる最大1500ドルボーナス+フリースピン |

| 10%リロードボーナス | 4回目以降の入金でも、毎回もらえちゃう最大100ドルの10%ボーナス |

| 10%入金バックボーナス | 4回目以降の入金で、負けても最大100ドルの10%キャッシュバック |

| スペシャルバースデーボーナス | 誕生月の入金でもらえる最大100ドルの10%ボーナス |

| Q-Pon | クイーンカジノでの様々なアクションを通じてもらえるコンプポイント |

| VIP特典 | 招待制のVIPプログラム。ランクに応じてもらえる特典内容は様々 |

| 7のつく日は奇跡(ミラクル)が起こる | 7のつく日の入金で7ドルのライブカジノ専用ボーナスがもらえる |

| レディースデー | 条件を満たすと女性で10回、男性で5回のフリースピンがもらえる |

\当サイトから登録すると30$の入金ボーナスがもらえる!/

⑨【期間限定】$45の入金不要ボーナスとウェルカムボーナスが激熱なコンエスタドール(Conquestador)

【期間限定】2023年4月~Conquestador通常$35の入金不要ボーナスが当サイト限定で$45に増額中!!

Conquestadorなら最初の5回の入金で、最大5つのボーナスを受け取り可能!

- 初回入金に対し、以下の中からいずれか1つを進呈: 20ドル〜49ドルまでの入金に200%のボーナス(最大ボーナス額50ドル、賭け条件25倍) 50ドル〜499ドルまでの入金に150%のボーナス(最大ボーナス額300ドル、賭け条件25倍) 500ドル以上の入金に100%のボーナス(最大ボーナス額2000ドル、賭け条件30倍)

- 2回目入金への特典: 40ドル以上の入金に100%のボーナス(最大ボーナス額300ドル、賭け条件25倍)

- 3回目入金への特典: 50ドル以上の入金に50%のボーナス(最大ボーナス額400ドル、賭け条件20倍)

- 4回目入金への特典: 50ドル以上の入金に50%のボーナス(最大ボーナス額500ドル、賭け条件20倍)

- 5回目入金への特典: 50ドル以上の入金に25%のボーナス(最大ボーナス額750ドル、賭け条件20倍)

\当サイトから登録すると45$の入金不要ボーナスがもらえる!/

ご注意事項&当サイトの運営方針について

カジ乃

カジ乃 オンラインカジノに日本から接続し、お金を賭けて遊戯する行為は賭博行為にあたります。オンラインカジノを利用する際は「無料版」「デモ版」「入金不要ボーナス」を使うなど、実際にお金を賭けない方法でお楽しみください。

ガバ男

ガバ男 また当サイトは日本在住の方に向けた勧誘を意図したサイトではございません。当サイトの運営は情報提供のみを目的としており、特定の会社へ勧誘を促すものではございませんので、ご理解の程お願いいたします。